Il-kontenituri tax-xorb li jistgħu jerġgħu jimtlew huma komponent ewlieni tal-ekonomija ċirkulari. Għall-kuntrarju ta’ kontenituri li jintużaw darba biss, dawn huma ddisinjati biex jintużaw diversi drabi, jgħinu biex jipprevjenu l-iskart fil-livell tas-sors u jippromwovu użu aktar effiċjenti tar-riżorsi.

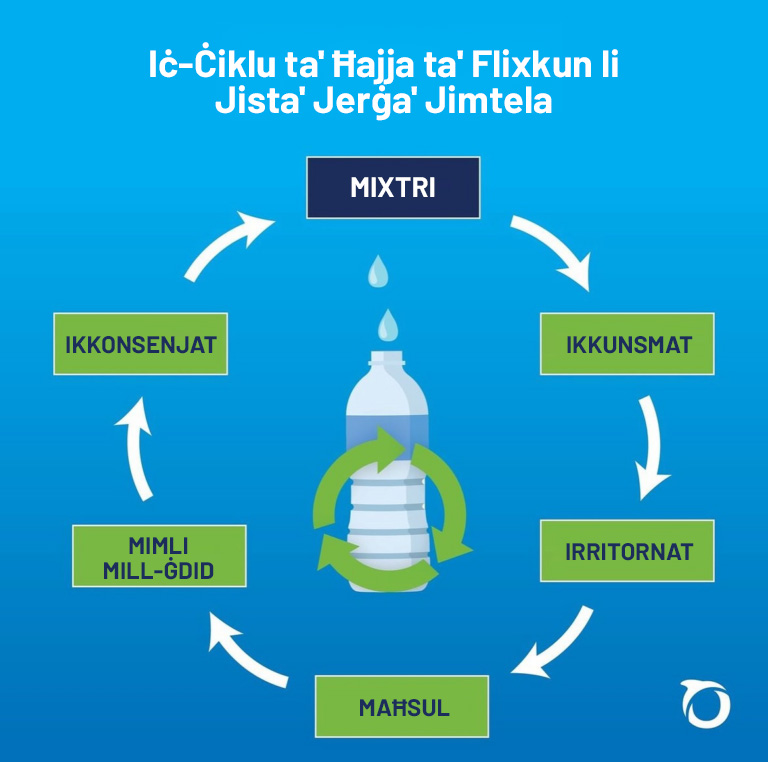

F’sistema ta’ kontenituri tax-xorb li jistgħu jerġgħu jimtlew, il-konsumaturi jixtru xarba f’kontenitur li għalih iridu jħallsu depożitu rimborsabbli. Ladarba x-xarba tkun ġiet ikkunsmata, il-kontenitur vojt jiġi rritornat lill-bejjiegħ bl-imnut jew lil punt ta’ ġbir awtorizzat. Id-depożitu mbagħad jitħallas lura lill-konsumatur. Il-kontenituri rritornati jinġabru mill-fornitur, jitnaddfu u jiġu ssanitizzati skont l-istandards stabbiliti, u jimtlew mill-ġdid għar-ridistribuzzjoni.

Is-sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew inaqqsu b’mod sinifikanti d-domanda għal materjali ġodda għall-imballaġġ billi jestendu ż-żmien li jdumu jservu l-kontenituri tax-xorb. Dan jikkontribwixxi għal konsum aktar baxx tal-enerġija u tal-ilma, tnaqqis fl-emissjonijiet ta’ gassijiet serra, u inqas skart li jintbagħat fil-miżbla jew għall-inċinerazzjoni. Għalhekk, il-kontenituri tax-xorb li jistgħu jerġgħu jimtlew, għandhom irwol ewlieni fil-prevenzjoni tal-iskart u fl-appoġġ ta’ mudelli sostenibbli ta’ produzzjoni u konsum.

Barra l-benefiċċji ambjentali, is-sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew jinkoraġġixxu mġiba responsabbli tal-konsumatur billi jagħmlu l-prevenzjoni tal-iskart parti mid-deċiżjonijiet tax-xiri ta’ kuljum.

L-użu ta’ kontenituri tax-xorb li jistgħu jerġgħu jimtlew juri kif il-prinċipji tal-ekonomija ċirkulari jistgħu jiġu applikati fil-prattika: li l-materjali jibqgħu jintużaw għall-itwal żmien possibbli, it-tnaqqis tad-dipendenza fuq l-imballaġġ li jintuża darba biss, u t-tnaqqis tal-impatt ambjentali kemm jista’ jkun. Billi jappoġġjaw sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew, il-konsumaturi, in-negozji u l-istituzzjonijiet jikkontribwixxu għal ekonomija aktar sostenibbli u effiċjenti fl-użu tar-riżorsi.

Ċerti prodotti tax-xorb ippakkjati f’kontenituri li jistgħu jerġgħu jimtlew — bħall-ilma, soft drinks u mixers — jistgħu jiġu eżentati mill-Iskema ta’ Rifużjoni għall-Kontenituri tax-Xorb (BCRS, Beverage Container Refund Scheme), soġġetti għall-approvazzjoni mill-Ekonomija Ċirkulari Malta (CEMalta).

Dawn l-eżenzjonijiet jingħataw skont l-Ewwel Skeda tar-Regolamenti dwar ir-Riċiklaġġ tal-Kontenituri tax-Xorb, 2020 (L.S. 549.134), speċifikament ir-Regolament 19 – Eżenzjoni mill-Iskema għal kontenituri li jistgħu jerġgħu jimtlew. Il-prodotti eżentati ma jaqgħux taħt il-BCRS u minflok joperaw skont Sistema ta’ Ritorn tad-Depożiti tal-Produtturi.

Il-produtturi li jixtiequ japplikaw għal eżenzjoni skont ir-Regolament 19 ta’ L.S. 549.134 huma mistiedna jikkuntattjaw lill-Aġenzija fuq [email protected]

F’konformità mal-obbligi li jirriżultaw skont il-Leġiżlazzjoni Sussidjarja 549.134, il-produtturi li jqiegħdu fis-suq kontenituri tax-xorb li jistgħu jerġgħu jimtlew huma meħtieġa jaderixxu ma’ miżuri speċifiċi ta’ rappurtar u ta’ konformità, minkejja l-eżenzjoni tagħhom mill-Iskema ta’ Rifużjoni għall-Kontenituri tax-Xorb (BCRS).

Kif stipulat skont ir-Regolament 22 ta’ L.S. 549.134, il-produtturi għandhom jissottomettu rapporti trimestrali dettaljati lill-Ekonomija Ċirkulari Malta (CEMalta). Dawn ir-rapporti għandhom jinkludu:

Ir-Regolament 22 jispeċifika wkoll li:

“Tali informazzjoni għandha tiġi ppreżentata lill-Aġenzija fuq bażi trimestrali, u fi kwalunkwe każ sa mhux aktar tard minn ħmistax(15)-il jum mit-tmiem ta’ kull trimestru.”

Dawn ir-rapporti jiżguraw li l-produtturi jibqgħu konformi mas-sorveljanza statutorja tas-sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew u jippermettu l-monitoraġġ tal-progress skont miri tal-ġbir legalment vinkolanti.

Skont ir-Regolament 22, u għall-fini tat-tħejjija tar-rapport annwali msemmi fir-Regolament 36, il-produtturi għandhom jipprovdu wkoll lil CEMalta l-informazzjoni finanzjarja u dwar l-operat kollha meħtieġa relatata mas-sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew tagħhom. Din tinkludi:

Dan l-obbligu jiżgura t-trasparenza u r-responsabbiltà fil-mod kif joperaw is-sistemi ta’ kontenituri li jistgħu jerġgħu jimtlew, b’mod partikolari fir-rigward tad-depożiti tal-konsumatur u s-sostenibbiltà finanzjarja tas-sistema.

Il-produtturi ta’ kontenituri tax-xorb li jistgħu jerġgħu jimtlew għandhom għalhekk jikkonformaw kemm mar-rappurtar operazzjonali (sottomissjonijiet trimestrali dwar il-kwantitajiet imqiegħda u miġbura) kif ukoll mal-obbligi ta’ rappurtar finanzjarju (pożizzjoni finanzjarja tas-sistema u status tal-kont tad-depożitu), f’konformità ma’ L.S. 549.134. Dawn id-dmirijiet japplikaw irrispettivament mill-eżenzjoni mill-BCRS, filwaqt li jiġi żgurat li l-produtturi jibqgħu responsabbli biex jilħqu l-miri tal-ġbir annwali stabbiliti fil-leġiżlazzjoni — li jvarjaw minn 70% fl-2022 u fl-2023 għal 90% mill-2026 ’il quddiem (jekk jogħġbok irreferi għat-Tabella hawn taħt).

| Perjodu | Mira (% skont il-piż ta’ kontenituri li jistgħu jerġgħu jimtlew li tqiegħdu fis-suq) |

|---|---|

|

1 ta’ Jannar 2022 – 31 ta’ Diċembru 2022 |

70% |

|

1 ta’ Jannar 2023 – 31 ta’ Diċembru 2023 |

70% |

|

1 ta’ Jannar 2024 – 31 ta’ Diċembru 2024 |

80% |

|

1 ta’ Jannar 2025 – 31 ta’ Diċembru 2025 |

85% |

|

1 ta’ Jannar 2026 – 31 ta’ Diċembru 2026 u wara |

90% |

Meta tixtri xarba f’kontenitur eżentat li jista’ jerġa’ jimtela, f’mudell min-Negozju għall-Konsumatur: